Vous avez besoin de fonds pour créer votre propre entreprise ou accélérer sa croissance mais vous ne savez pas à qui vous adresser ? Des banques commerciales aux fameux Business Angels en passant par BpiFrance, nous vous présentons les principaux acteurs du financement d’entreprise pour vous aider à concrétiser votre projet !

Les acteurs privés du financement d’entreprise : les plus classiques…

Pour lever les fonds nécessaires à la constitution de leur capital d’amorçage (à comprendre le capital nécessaire au lancement de l’entreprise) ou de leur capital de développement (pour accélérer la croissance), le premier réflexe de nombreux entrepreneurs est de se tourner vers les acteurs privés du financement d’entreprise. Un choix somme toute logique car ils proposent de nombreuses solutions intéressantes… Cependant, chacune d’entre elles a ses avantages et ses inconvénients : vous devez les étudier minutieusement pour trouver celle qui correspondra le mieux à vos besoins et votre situation.

Focus sur les banques commerciales et les banques coopératives

Les banques commerciales, comme la Société Générale, BNP Paribas ou LCL (ex-Crédit Lyonnais) pour ne citer que les « 3 vieilles » peuvent accorder divers prêts bancaires, du type prêt amortissable par exemple, aux créateurs d’entreprise. Mais retenez que les banques sont particulièrement prudentes : leur vocation première n’est pas de prendre des risques mais de vous proposer des services contre rémunération… Votre projet doit donc être vraiment très solide pour qu’elles vous aident à lancer votre activité. De plus :

- votre apport personnel doit être idéalement de 50%. Cela étant dit, il est possible d’obtenir un prêt avec 30% de capitaux propres si votre secteur est porteur ;

- vous devrez sans doute trouver quelques investisseurs, les banques souhaitant généralement partager les risques. Vous pouvez essayer d’obtenir un prêt d’honneur (sans garanties ni intérêts) par exemple, auprès du Réseau Entreprendre ou Initiative France. Vous auriez aussi intérêt à vous rapprocher d’une compagnie d’assurance-crédit pour garantir les éventuels impayés de vos futurs clients : cela rassure souvent les banques.

Selon votre situation, vous pouvez aussi vous tourner vers les banques coopératives comme le Crédit Mutuel et la Caisse d’Epargne, si vous souhaitez créer ou reprendre une entreprise. Entre autres choses, ces banques facilitent l’accès au crédit aux artisans et aux commerçants.

A noter : les banques proposent également de nombreux autres services aux entreprises, comme le crédit-bail et des solutions de financement de trésorerie du type facilité de caisse par exemple ou encore crédit de trésorerie.

Les établissements de crédit spécialisés

Les établissements de crédit spécialisés (ESC), autrefois appelés « sociétés financières », ne doivent pas être confondus avec les banques car ils ne sont pas autorisés à effectuer toutes les opérations bancaires. Cela étant dit, le crédit aux entreprises figure parmi les principales activités qu’ils sont en droit d’exercer. Tout comme le crédit-bail mobilier et immobilier d’ailleurs. Dans ce cas, l’ESC acquiert un local ou de l’équipement pour votre entreprise, qu’il vous loue pour une durée déterminée. Au terme du contrat de crédit-bail, vous avez généralement le choix entre renoncer au bien, l’acheter ou prolonger le crédit-bail (mais cette option est coûteuse). Quoi qu’il en soit, le crédit-bail reste une solution intéressante si vous manquez des fonds pour acquérir certains biens dès le lancement de votre activité.

Les fonds d’investissement

France Invest , autrefois connue sous le nom d’AFIC (Association Française des Investisseurs pour la Croissance), regroupe plusieurs centaines de fonds d’investissement. Ces derniers peuvent appartenir à divers organismes, dont des banques.

En pratique, ces structures sont conçues pour entrer au capital d’entreprises prometteuses mais encore non cotées en bourse : on parle d’investissement en private equity. Selon les cas, elles peuvent proposer un ou plusieurs types de capital-investissement comme (liste non exhaustive) :

- le capital risque ou venture capital, pour les entreprises innovantes en cours de création ou venant juste de débuter. Cette solution s’adresse notamment aux start-ups évoluant dans le domaine des NTIC (Nouvelles Technologies de l’Information et de la Communication) ;

- le capital développement ou Growth capital, pour aider une entreprise à ouvrir une filiale à l’étranger ou développer une nouvelle gamme de produits par exemple ;

- le capital retournement, qui permet de redresser la situation d’une entreprise en grande difficulté financière.

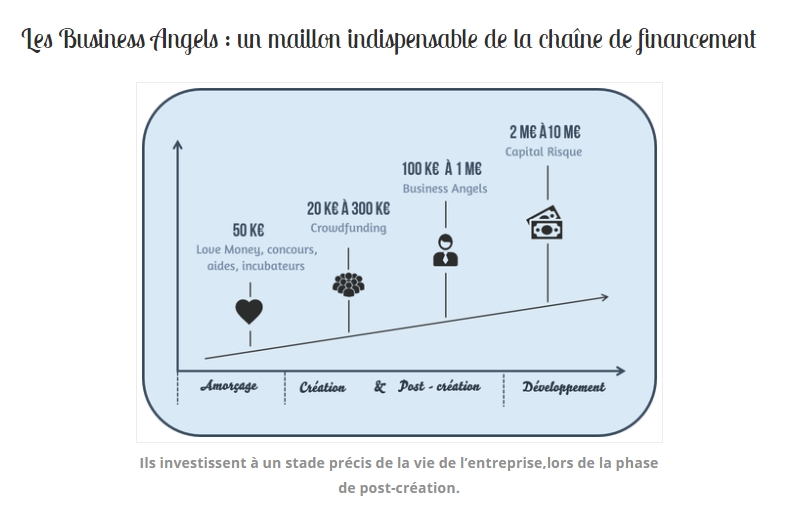

Gros plan sur les Business Angels

« Le business angel a la particularité d’être un cadre d’entreprise, entrepreneur ou cadre dirigeant, en activité ou plus. Il investit une partie de son propre argent dans le capital de projets à fort potentiel de croissance. Généralement, cet investissement se fait au lancement de l’activité de l’entreprise. » Benjamin Bréhin, Délégué général de France Angels.

L’essentiel à savoir sur le Business Angel, c’est qu’il apporte bien plus que son investissement financier (en moyenne « 250 000 € par projet » d’après Benjamin Bréhin) : il vous fait aussi bénéficier de son expérience professionnelle, de son carnet d’adresses et de sa notoriété. La simple mention de son nom donne du poids à votre dossier et peut vous aider à convaincre d’autres investisseurs. Mais retenez qu’un Business Angel n’accorde son soutien que durant les 3-5 premières années de votre entreprise (parfois un peu plus longtemps mais rarement au-delà de 7 ans). Ensuite, il récupérera ses capitaux.

Source image : http://www.franceangels.org/

Si le concept vous intéresse, le plus simple est de vous rapprocher de l’association France Angels : elle regroupe des dizaines de réseaux de Business Angels auprès desquels vous pouvez tenter de déposer un dossier de présentation. Soignez-le car la compétition est très rude !

Les nouveaux acteurs privés du financement d’entreprise

Du crédit inter-entreprises au développement des plateformes de crowdfunding, ces dernières années ont vu la naissance de nouveaux acteurs du financement d’entreprise. Même si ces méthodes sont récentes, n’hésitez pas à y faire appel : elles ont déjà démontré leur efficacité dans bien des cas.

Et si une autre entreprise vous aidait à lancer votre activité ?

Saviez-vous que depuis le 1er janvier 2016, les entreprises ont le droit de se prêter de l’argent entre elles ? C’est le dispositif de crédit inter-entreprises, introduit par la loi Macron. S’il est plus souple et généralement plus rapide à conclure qu’un crédit bancaire, il reste tout de même strictement réglementé.

Retenez surtout que le crédit inter-entreprises :

- est accessible aux TPE (Très Petites Entreprises), PME (Petites et Moyennes Entreprises) et ETI (Entreprises de Taille Intermédiaire) ;

- ne peut être accordé que par une SA, SAS ou autre société par actions en parfaite santé financière et aux comptes certifiés par un commissaire aux comptes ;

- a une durée limitée (2 ans maximum) ;

- a également un montant limité. Il ne peut pas dépasser la moitié de la trésorerie nette de l’entreprise « prêteuse ».

Assurances, mutuelles : également des acteurs du financement d’entreprise ?

Il y a encore quelques années, c’était impossible mais avec les décrets du 2 août 2013 et du 17 décembre 2014 les instituts de prévoyance, assurances et mutuelles peuvent désormais contribuer au financement des PME et ETI grâce aux Fonds de Prêts à l’Economie (FPE). Les prêts sont toutefois réservés aux entreprises « exerçant à titre principal une activité commerciale, industrielle, agricole ou immobilière ».

Du Love money au Crowdfunding, la place des particuliers grandit dans le financement d’entreprise

Les particuliers sont de plus à plus nombreux à soutenir le lancement d’une start-up ou à aider une jeune entreprise à financer le développement d’un nouveau produit.

Première stratégie : faire directement appel à vos proches pour obtenir – du moins en partie – les fonds qui vous manquent. C’est ce qu’on appelle la love money ou encore argent des 3C pour « Cousins, Copains et Cinglés ». En anglais, on dit plutôt 3F pour « Friends, Family and Fools« … Avec cette méthode, vous pouvez obtenir quelques centaines à plusieurs milliers d’euros : en moyenne, il faut convaincre une dizaine de proches pour obtenir une somme « correcte ».

Seconde stratégie : faire une levée de fond sur une plateforme de financement participatif ou plateforme de crowdfunding. Là, n’importe quel particulier peut investir dans votre projet. Encore faut-il convaincre vos futurs investisseurs avec des arguments percutants, des chiffres précis, des visuels attractifs etc. Conseil : renseignez-vous soigneusement sur le fonctionnement de chaque plateforme car il existe plusieurs formes de crowdfunding. A savoir :

- le crowdgiving, basé sur le don ;

- le crowdlending, qui reprend les principes du prêt ;

- le crowdequity, qui revient à un investissement en capital.

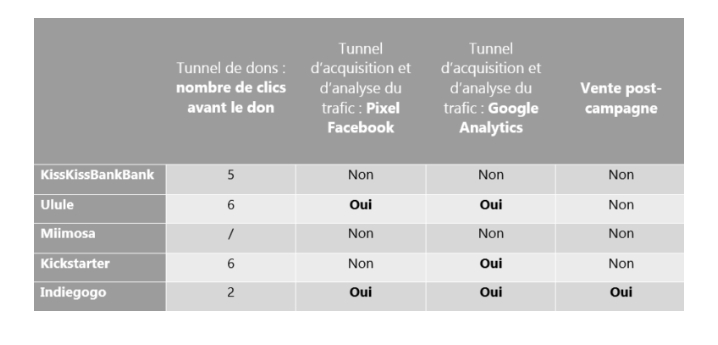

Bon à savoir : pour vous aider à faire votre choix, happycrowdfunding a comparé les fonctionnalités de 5 grandes plateformes de financement participatif.

Source image : https://www.happycrowdfunding.fr

Les 3 grands acteurs publics du financement d’entreprise à connaître

Parmi les organismes publics susceptibles d’aider les porteurs de projet de création ou de reprise d’entreprise, la Banque Publique d’Investissement ou BpiFrance figure en très bonne place. Si votre dossier est accepté, elle peut vous proposer un prêt, un crédit-bail mobilier ou immobilier, prendre des participations minoritaires dans votre entreprise… Elle peut même faire office d’organisme de caution en vous donnant des garanties de financement bancaire, dites garanties BPI, pour faciliter le lancement de votre activité.

Source image : bpifrance.fr

Pensez également à :

- la Banque Européenne d’Investissement (BEI) qui soutient le développement d’entreprises françaises ou européennes. En pratique, elle accorde essentiellement des prêts, en particulier aux PME mais elle peut aussi vous donner des garanties BEI pour obtenir des prêts plus avantageux voire même prendre une participation dans le capital de votre entreprise dans certains cas;

- la CDC (Caisse des Dépôts et Consignations). Particulièrement orientée vers les TPE et les entreprises œuvrant dans le secteur de l’économie sociale et solidaire, elle a le mérite de soutenir financièrement de futurs créateurs ou repreneurs d’entreprise ne pouvant pas accéder au crédit bancaire.

A noter : les pouvoirs publics peuvent aussi contribuer au financement de votre entreprise dans une certaine mesure. Citons par exemple le Commissariat Général à l’Egalité des Territoires (CGET) qui peut attribuer une prime à l’aménagement du territoire sous certaines conditions. Ou encore le Comité Interministériel de Restructuration Industrielle (CIRI), susceptible d’accorder un prêt pour le développement économique et social, là encore sous conditions.

Pour aller plus loin : soignez votre dossier de présentation !

Avant de contacter une banque, un Business Angel ou tout autre investisseur potentiel, mieux vaut peaufiner votre dossier. Accordez surtout un soin extrême à votre Business Plan : c’est LE document qui vous permettra de convaincre vos interlocuteurs de la viabilité de votre projet. Vous devez y décrire clairement et précisément votre concept, expliquer ce qui vous donnera l’avantage sur vos concurrents, présenter un chiffre d’affaires prévisionnel et un plan de financement crédibles etc.

Conseil bonus : compte tenu du soin et du temps que vous devez accorder à votre Business Plan, il est recommandé de débuter sa rédaction le plus tôt possible.